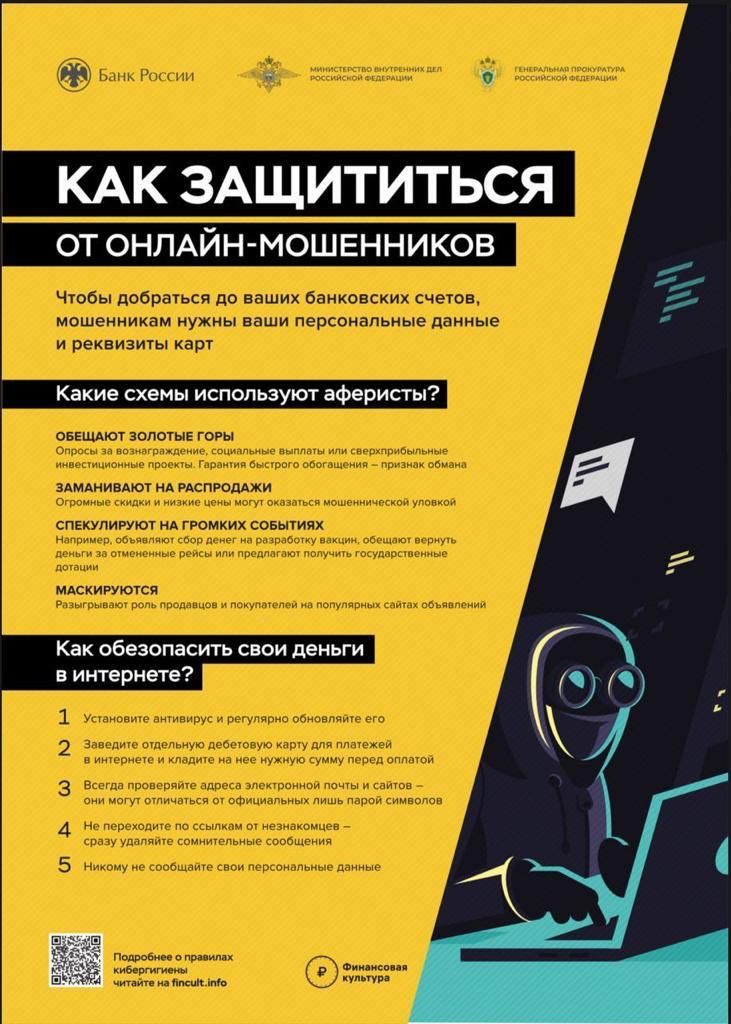

Как обезопасить себя от действий мошенников!

Что делать в случае незапланированного списания денег с карты

Незапланированное списание денег с банковской карты может быть следствием небрежного хранения секретных данных ее держателем, технических ошибок в банковской инфраструктуре, а также противоправных действий. Об этом 3 октября «Известиям» сообщил юрист Евгений Антонов.

«В силу закона и договора с потребителем банк, выступая оператором по переводу денежных средств, обязан информировать клиента о совершении каждой операции с использованием банковской карты путем направления клиенту соответствующего уведомления. Если же банк не информирует клиента об операции, а списание средств произошло без его согласия, банк обязан возместить клиенту сумму операции», — сказал он.

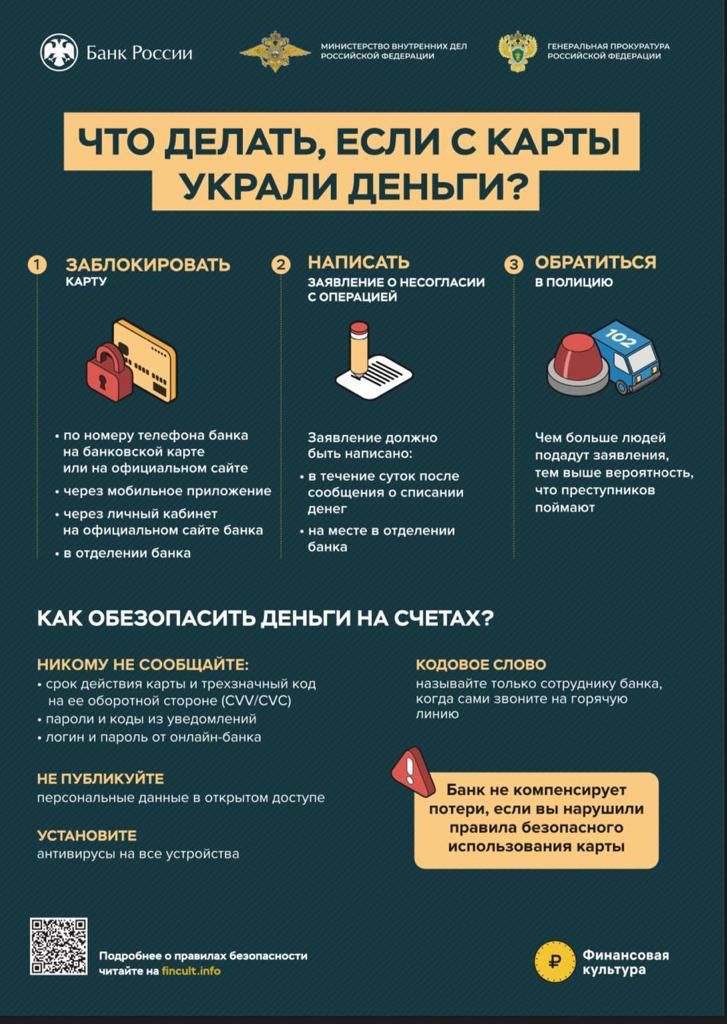

При получении информации о расходовании денег с банковской карты, которое потребитель не совершал, а также при утрате банковской карты нужно незамедлительно сообщить об этом банку и не отказываться от блокировки карты до выяснения всех обстоятельств списания средств, подчеркнул юрист. В случае утраты доступа к телефону, на который приходят сообщения от банка, потребуется заблокировать сим-карту через оператора связи.

«При надлежащем уведомлении банка в срок не позднее следующего дня после утраты карты либо получения информации о несогласованной операции банк возмещает суммы таких транзакций, даже если они произошли до информирования банка клиентом. В то же время банки обладают и самостоятельным правом приостанавливать обслуживание банковских карт и обязанностью выявлять операции, признаки которых отнесены Центральным банком России к осуществляемым без согласия клиента. В любом случае приостановления банковского обслуживания держатель карты должен быть проинформирован об этом с указанием причины», — сказал Антонов.

По словам эксперта, финансовая организация освобождается от ответственности, если докажет, что клиент сам нарушил порядок использования электронного средства платежа, что повлекло совершение операции без согласия клиента. Таким нарушением может быть передача третьим лицам пароля личного кабинета клиента, ПИН-кода или CVC-кода карты и других данных, позволяющих производить операции по счету.

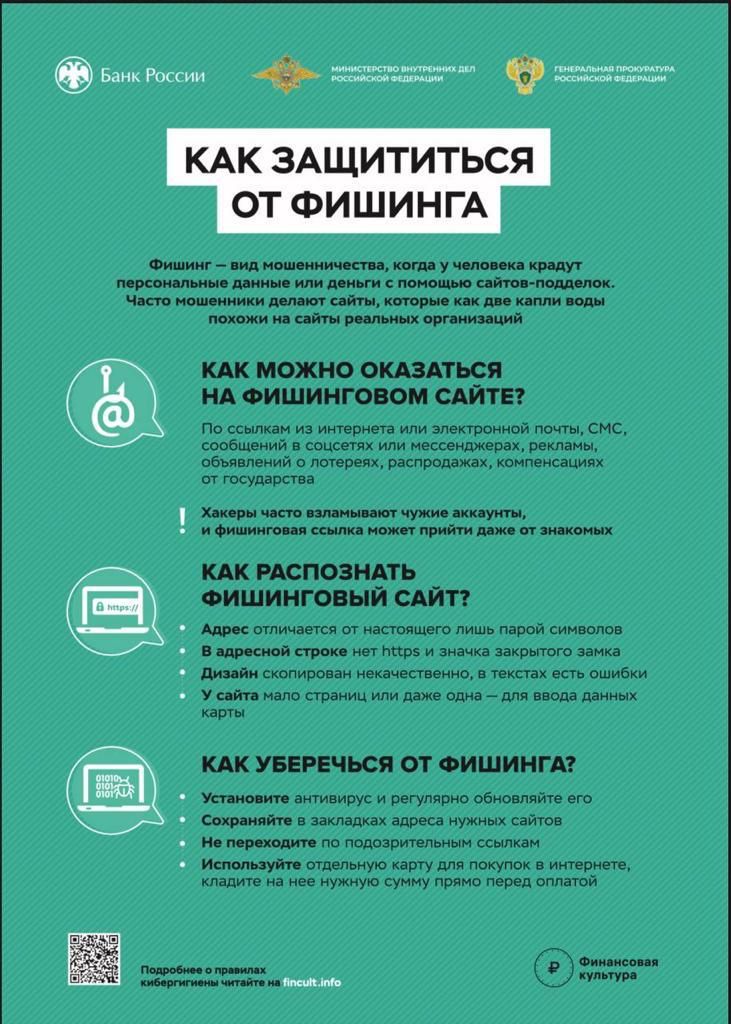

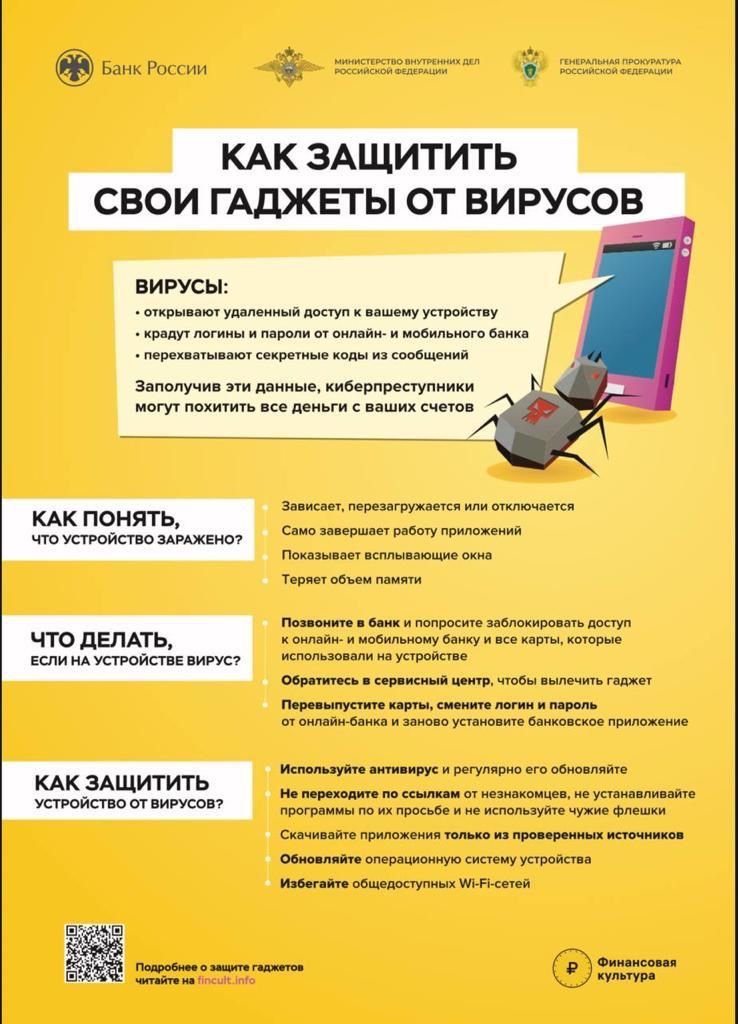

Списание денежных средств может быть и результатом преступной деятельности: подтверждение операций по карте незаконно привязали к чужому номеру телефона, оператор связи выпустил дубликат сим-карты, на которую поступают банковские коды без согласия владельца, произошло хищение банковской карты или телефонного аппарата, осуществлен взлом личного кабинета на сайте банка, отметил специалист. При этом добровольное сообщение мошенникам секретных кодов, паролей и других средств доступа к операциям может быть расценено как нарушение договора с банком, при котором добиться возврата средств не получится.

«Для проведения доследственной проверки потерпевший должен подать заявление о возбуждении уголовного дела в полицию. При выявлении признаков преступления будет возбуждено уголовное дело, а к виновным лицам, обвиняемым по делу, может быть также предъявлен гражданский иск в уголовном процессе, который и будет содержать денежные требования, направленные на возмещение ущерба, причиненного преступлением», — сообщил собеседник «Известий».

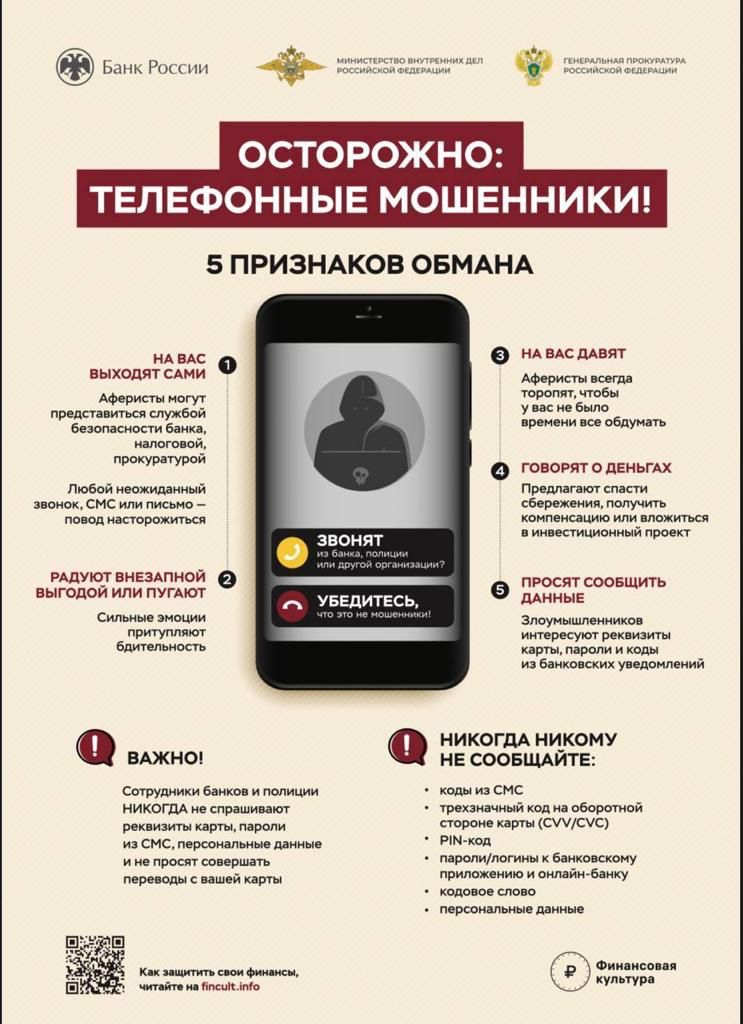

Антонов рекомендовал во избежание потери денежных средств, хранящихся на карточном счете, держать в тайне ПИН-код банковской карты и CVC-код, расположенный на оборотной стороне карты, никому не передавать ни карту, ни мобильный телефон, нанести свою подпись в поле на оборотной стороне карты, не сообщать звонящим по телефону лицам, которые представляются сотрудниками банка, а также говорящим роботам никакой персональной и секретной информации — в таких случаях лучше лично перезвонить в банк по официально опубликованному номеру (входящие звонки переводить в исходящие).

«Опасность для потребителя представляет и совершение покупок с использованием банковской карты на интернет-сайтах, вызывающих подозрение, скачивание банковских приложений из неофициальных источников. Действенными мерами защиты также могут быть применение сложных паролей и установление двухфакторной аутентификации для доступа в электронную почту, держать большую часть денежных средств на отдельном банковском счете и переводить на карту частями по мере необходимости, установить для банковской карты лимит суточного снятия денежных средств, стереть CVC-код на оборотной стороне карты, сообщать в банк номера телефонов, с которых звонят мошенники», — сказал он.

Многие банки на своих интернет-сайтах размещают правила безопасности и обобщают опыт борьбы с хищениями, это дополнительная инструкция по технике безопасности потребителя финансовых услуг, заключил юрист.

Какую компенсацию могут получить клиенты банка от мошеннических списаний

С октября страховка банковских карт покрывает риски от мошеннических списаний денежных средств. По новым правилам клиент банка сможет получить крупную компенсацию, рассказал агентству «Прайм» адвокат, преподаватель Финансового университета при Правительстве РФ Кирилл Данилов.

Минимальный размер страховой выплаты по банковским картам начал действовать с 1 октября 2023 года.

«Новые требования ЦБ направлены на то, чтобы страховщики не затягивали срок выплаты возмещения. Кроме того, установлен минимум возмещения, на который может претендовать клиент», — указывает юрист.

Согласно нововведениям, страховщик должен выплатить средства в срок, не превышающий 30 дней со дня получения заявления и необходимых документов от потерпевшего.

Если сумма, которую мошенники украли с карты, меньше или равна 100 тысячам рублей, то страховая полностью возместит ущерб. Если украдена большая сумма, то размер выплаты составит не меньше 100 тысяч рублей.

В то же время потеря или повреждение электронного средства платежа под страховой случай не подпадает.

Страховка также не покроет события, при наступлении которых оператор по переводу денежных средств обязан по закону возместить своему клиенту сумму операции. «Речь идет о случаях совершения операций без уведомления и получения согласия клиента», — поясняет Данилов.

Все эти требования приняты в пользу клиентов. «Но необходимо помнить, что заключение таких страховых договоров является добровольным и не может быть навязано. Заключение договора с банком также не обязывает гражданина подписывать договор страхования», — подытожил адвокат.